In Deutschland leben viele trans* Personen – Menschen, deren Geschlechtsidentität nicht mit dem bei Geburt zugewiesenen Geschlecht übereinstimmt. Während gesellschaftliche Akzeptanz langsam wächst, stellen Versicherungen nach wie vor eine Herausforderung für trans* Personen dar. Dabei steht vor allem die Berufsunfähigkeitsversicherung im Fokus, doch auch in der Krankenversicherung ergeben sich immer wieder Probleme. Obwohl rechtliche Verbesserungen erfolgt sind, ist Diskriminierung im Versicherungswesen weiterhin Realität.

Rechtlicher Rahmen: Mehr Schutz, weniger Klarheit

Das Allgemeine Gleichbehandlungsgesetz (AGG) schützt trans* Personen vor Diskriminierung aufgrund ihres Geschlechts oder ihrer sexuellen Identität. Trotz dieser gesetzlichen Absicherung bleibt die Realität kompliziert: Bis heute fehlen eindeutige Präzedenzfälle, die spezifische Situationen trans* Personen betreffend klar regeln würden (Antidiskriminierungsstelle).

Ein wesentlicher Schritt in Richtung Gleichbehandlung war die Einführung der Unisex-Tarife 2012, veranlasst durch den Europäischen Gerichtshof. Seitdem dürfen Versicherungen das Geschlecht bei der Tarifberechnung nicht mehr berücksichtigen. Mit dem Selbstbestimmungsgesetz (SBGG), das im November 2024 in Kraft trat, können trans* Personen nun unkompliziert ihren Geschlechtseintrag und Namen ändern lassen, was administrativ Erleichterungen verspricht.

Berufsunfähigkeitsversicherung: Hürden und Vorurteile

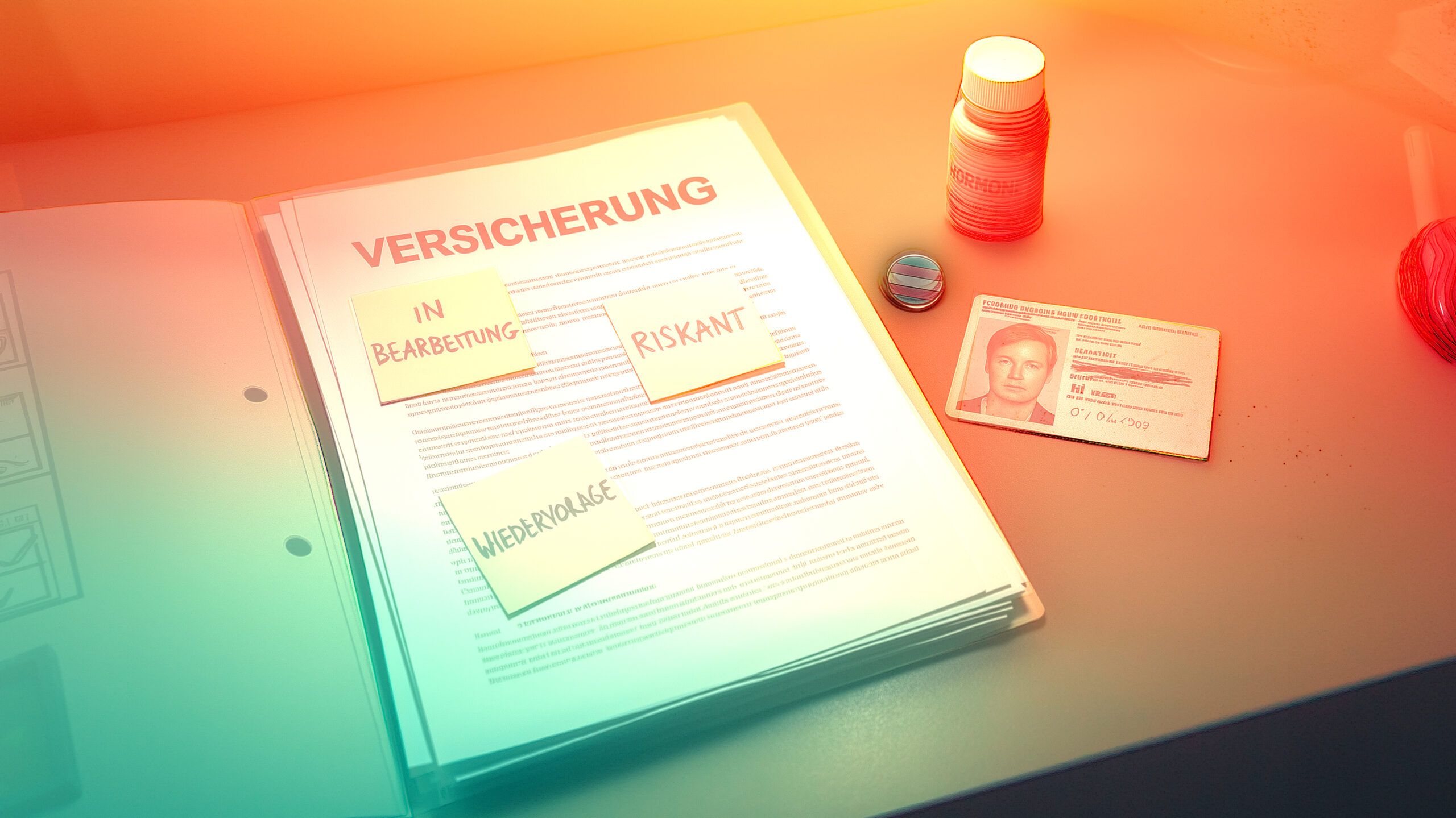

Die Berufsunfähigkeitsversicherung (BU) ist essenziell, um das finanzielle Risiko einer dauerhaften Arbeitsunfähigkeit abzusichern. Doch gerade für trans* Personen gestaltet sich der Abschluss oft schwierig. Versicherungsunternehmen führen detaillierte Risikoprüfungen durch, wobei die Transition oder psychische Belastungen infolge von gesellschaftlicher Diskriminierung oft negativ ausgelegt werden (Antidiskriminierungsstelle: siehe oben). Obwohl seit der WHO-Klassifikation ICD-11 Transgeschlechtlichkeit nicht mehr als psychische Erkrankung gilt, halten sich veraltete Vorstellungen hartnäckig in der Praxis.

Besonders problematisch ist die Pflicht zur Offenlegung der eigenen Gesundheitsgeschichte: Trans* Personen müssen bei der Beantragung einer Berufsunfähigkeitsversicherung umfangreiche Angaben zu ihrem Gesundheitszustand machen – dazu zählen auch medizinische Maßnahmen im Rahmen der Transition wie Hormontherapien, operative Eingriffe oder psychotherapeutische Begleitung. Dabei entsteht häufig ein Dilemma: Einerseits besteht die Pflicht zur vollständigen und wahrheitsgemäßen Angabe, um späteren Leistungsablehnungen vorzubeugen. Andererseits befürchten viele, dass allein die Nennung ihrer Transidentität oder damit verbundener medizinischer Maßnahmen zu höheren Beiträgen, erschwertem Zugang oder gar zur Ablehnung des Antrags führen könnte. In der Praxis berichten einige Betroffene, dass Versicherer genau solche Informationen zum Anlass nehmen, das Risiko als erhöht einzustufen – obwohl das medizinisch nicht mehr haltbar ist. Diese Unsicherheit führt bei vielen trans* Personen zu großer Verunsicherung und einer zusätzlichen psychischen Belastung.

Krankenversicherung: Bürokratische und emotionale Herausforderungen

Die Krankenversicherung ist meist die erste Berührung trans* Personen mit Versicherungsfragen. Grundsätzlich übernehmen sowohl gesetzliche als auch private Krankenversicherungen die Kosten für medizinisch notwendige geschlechtsangleichende Maßnahmen wie Psychotherapie, Hormonbehandlungen und Operationen. Allerdings kritisieren Betroffene häufig die veraltete und stigmatisierende Begutachtungspraxis. Insbesondere die private Krankenversicherung verlangt oft umfangreiche Gutachten und Diagnosen, was zu emotional belastenden Situationen führt (siehe oben).

Diskriminierung: Leider immer noch Alltag

Studien und Erfahrungsberichte zeigen, dass Diskriminierungen im Versicherungswesen weiterhin stattfinden. Ein besonders drastischer Fall offenbarte, dass eine Versicherung trans* Personen grundsätzlich nicht versichern wollte – trotz rechtlicher Vorgaben eine erschreckende Realität.

Spezialisierte Beratung schafft Abhilfe

Angesichts dieser Herausforderungen sind spezialisierte Beratungsstellen unverzichtbar. Organisationen wie Adviris oder die LGBTQIA-Finanzberatung Darmstadt bieten gezielte und diskriminierungsfreie Unterstützung im Versicherungsbereich an.

Auch die Deutsche Gesellschaft für Trans*- und Inter*geschlechtlichkeit e.V. (dgti) stellt umfassende psychosoziale Beratungen, Workshops und Fortbildungen zur Verfügung, um trans* Menschen auch im Umgang mit Versicherungen und Behörden zu unterstützen.

Ein Blick nach vorn

Obwohl Fortschritte gemacht wurden, bleibt für trans* Personen im Versicherungswesen noch einiges zu tun. Versicherungsunternehmen sollten ihre Risikoprüfungspraxis aktualisieren und diskriminierungsfrei gestalten. Regelmäßige Schulungen für Mitarbeitende sowie der Dialog mit der trans* Community können helfen, Vorurteile abzubauen.

Sind Sie betroffen oder benötigen Sie Beratung? Kontaktieren Sie uns bei der dgti – wir unterstützen Sie dabei, Ihre Rechte wahrzunehmen und Ihren Weg selbstbestimmt zu gehen. Möchten Sie unsere Arbeit langfristig unterstützen? Werden Sie Fördermitglied oder spenden Sie über Betterplace. Bei uns sind alle herzlich willkommen, denn „Gemeinsam. Vielfalt. Leben.“ wird von uns gelebt.